Списание саженцев при их гибели

В учреждении на счете 101.23 на праве оперативного управления числятся насаждения дубовые и разных пород как один инвентарный объект на сумму около 1,5 млн. руб. Сухостойные и опасные деревья хотят вырубить.

Вопрос: как списать часть вырубленных деревьев?

В рассматриваемой ситуации есть два варианта учета.

1. Если количество вырубаемых деревьев невелико, в учете вырубку отражать не обязательно. Достаточно, чтобы комиссия по поступлению и выбытию нефинансовых активов составила акт, в котором зафиксирует факт изменений характеристики объекта – уменьшение количества деревьев. В акте следует поставить отметку о том, что на стоимость объекта гибель отдельных деревьев не повлияла. На основании акта бухгалтерия вноси в инвентарную карточку изменения о количестве растений, составляющих инвентарный объект.

2. Можно оформить вырубку, как частичную ликвидацию объекта основного средства. В данном случае комиссия учреждения определяет стоимость вырубленных деревьев, и на эту сумму уменьшают стоимость объекта. Например, стоимость одного дерева можно определить, разделив стоимость объекта или на количество деревьев.

В учете при этом формируется проводки:

Дебет 0 401 10 172 Кредит 0 101 38 000

– списана остаточная стоимость ликвидированной части объекта;

Дебет 0 104 38 000 Кредит 0 101 38 000

– списана амортизация, которая приходится на ликвидированную часть объекта (определяется расчетным путем).

Какой из указанных способов применять, в каком случае, как рассчитать стоимость вырубаемых деревьев – все это учреждение должно закрепить в учетной политике.

Это следует из пунктов 6, 34 Инструкции, утвержденной приказом Минфина России от 01.12.2010 № 157н, пункта 12 Инструкции, утвержденной приказом Минфина России от 16.12.2010 № 183н.

Источник статьи: http://www.umcrazvitie.ru/news/spisanie_vyrublennykh_mnogoletnikh_nasazhdenij/2018-10-10-68

Новые консультации в системе ГАРАНТ Консалтинг

Бюджетный учет

Рассмотрев вопрос, мы пришли к следующему выводу:

Казенное учреждение вправе самостоятельно разработать и утвердить в рамках своей учетной политики критерии определения эксплуатационного возраста многолетних насаждений, алгоритм действий профильной комиссии при осуществлении мероприятий с многолетними насаждениями, а также формы первичных документов, применяемых для отражения таких операций.

Обоснование вывода:

В соответствии с п. 43 «Инструкции по применению Единого плана счетов бухгалтерского учета. «, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), капитальные вложения учреждения в многолетние насаждения включаются им в состав основных средств ежегодно в сумме вложений, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

При этом в соответствии с Общероссийским классификатором основных фондов ОК 013-94, утвержденным постановлением Госстандарта РФ от 26.12.1994 N 359, к основным средствам относятся все виды искусственных многолетних насаждений независимо от их возраста (подраздел «Насаждения многолетние» 18 0160240).

Вместе с тем следует учитывать, что в письме от 17.08.2006 N 07-05-06/212 Минфин обращает внимание на то, что принятыми в эксплуатацию являются многолетние насаждения, вступившие в период плодоношения (достижения эксплуатационного возраста). До принятия в эксплуатацию в составе основных средств посаженные саженцы учитывают в составе капитальных вложений в основные средства.

Понятие «эксплуатационный возраст» нормативными документами не определено. Вместе с тем анализ имеющихся разъяснений и аналитических материалов показывает, что эксплуатационным возрастом принято считать:

— для плодовых многолетних насаждений — наступление периода плодоношения;

— для иных многолетних насаждений — наступление эксплуатационного возраста, определенного учреждением самостоятельно в учетной политике.

Данное мнение подтверждается и рекомендациями отдельных главных распорядителей бюджетных средств (смотрите, например, раздел 31.3 «Особенности бюджетного учета многолетних насаждений и объектов благоустройства» «Отраслевых особенностей. «, утвержденных Минздравсоцразвития России).

Операции по движению многолетних насаждений оформляются унифицированными первичными учетными документами по учету основных средств, унифицированные формы которых утверждены приказом Минфина от 15.12.2010 N 173н, например Актом о приемке-передаче объекта основных средств (кроме зданий, сооружений) (форма 0306001).

Кроме того, в силу п. 7 Инструкция N 157н учреждение вправе самостоятельно разработать и утвердить локальным нормативным актом (учетной политикой) формы документов, применяемых для отражения операций по учету многолетних насаждений. За основу таких документов могут быть взяты унифицированные формы, применяемые в различных отраслях. Так, например, для принятия к учету многолетних насаждений может быть разработан документ на основе Акта приема многолетних насаждений (форма N 404-АПК), утвержденного приказом Минсельхоза РФ от 16.05.2003 N 750 «Об утверждении специализированных форм первичной учетной документации». Данная форма используется для оформления приема выращиваемых многолетних насаждений и передачи их в эксплуатацию как по плодовым насаждениям (после наступления плодоношения), так и по защитным насаждениям (после смыкания крон, в возрасте не менее 5 лет).

Кстати, указанная здесь характеристика может быть также учтена при разработке учреждением показателей эксплуатационного возраста неплодовых деревьев, так как, повторимся, понятие «эксплуатационный возраст» на сегодня никакими нормативными документами не регламентируется. Поэтому определить, в какой момент высаженные деревья (кустарники, цветы) достигают эксплуатационного возраста, учреждение должно решить самостоятельно. Так, к примеру, эксплуатационным возрастом саженцев можно признать их конкретный возраст либо число лет или месяцев после высадки. Также этот момент можно определить как начало получения от деревьев экономических выгод. В части многолетних насаждений, имеющих исключительно декоративную функцию, опираться возможно на ту систему аргументов, которая изначально была избрана учреждением для подтверждения «производственного» предназначения высаженных деревьев. Например, если они нужны для защиты рабочих мест от прямых солнечных лучей, загазованности или шума, то такой момент наступает тогда, когда деревья разрастутся достаточно, чтобы их кроны перекрыли излишний свет и звук или стали задерживать выхлопные газы и пыль.

На практике под влиянием различных климатических факторов и форс-мажорных обстоятельств насаждения (саженцы) могут не прижиться (погибнуть), не достигнув эксплуатационного возраста или периода плодоношения. Несмотря на значительное количество разъяснений, рекомендующих списывать погибшие саженцы, мы придерживаемся иной позиции, основанной на экономическом смысле операций по капитальному вложению в нефинансовые активы.

По сути, на этапе капитальных вложений формируется первоначальная стоимость объекта нефинансовых активов, впоследствии принимаемого в состав основных средств. При этом объект, переводимый из состава «вложений» в состав основных средств, должен быть приведен в состояние, пригодное к использованию (п. 47 Инструкции N 157н). То есть полученный объект основных средств может и должен приносить экономическую выгоду его обладателю, что в данном случае означает достижение эксплуатационного возраста. И здесь принципиально важно, что в свете рассматриваемой ситуации считать объектом.

Как было сказано выше, в силу п. 43 Инструкции N 157н капитальные вложения учреждения в многолетние насаждения включаются им в состав основных средств ежегодно в сумме вложений, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. То есть объектом учета многолетних насаждений (инвентарным объектом) является совокупность зеленых насаждений, обособленная по признакам: вид, дата закладки, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах. Например, объектами учета многолетних насаждений могут являться участки территории, на которых произрастают многолетние растения:

— зеленые насаждения каждого парка, сада, сквера, улицы, бульвара, двора, территории организации и т.п., независимо от количества, возраста и породы насаждений;

— зеленые насаждения вдоль улицы, дороги (в границах закрепленного участка), включая индивидуальные ограждения каждого насаждения;

— насаждения каждого участка (района) полезащитных полос и т.п.

Отдельные многолетние растения (куст, дерево) объектами основных средств, как правило, не являются. В качестве самостоятельных единиц учета отдельные многолетние растения могут признаваться, например, если они выращиваются с целью дальнейшей реализации (питомник) или для научно-исследовательской работы (ботанический сад).

В этой связи нам представляется нецелесообразной корректировка данных счета 106 00 «Вложения в нефинансовые активы» на стоимость саженцев, погибших до достижения ими эксплуатационного возраста, если эта величина не является существенной*(1). Однако данная информация может быть отражена в Инвентарной карточке учета основных средств (форма 0504031). Соответственно, и расходы по восполнению многолетних насаждений могут увеличивать стоимость капвложений (объектов основных средств), если они являются существенными.

Списание же саженцев с балансового учета, по нашему мнению, возможно лишь в случае их гибели до высадки, то есть когда они учитывались в составе материальных запасов. Оформить списание в таком случае следует Актом о списании материальных запасов (форма 0504230).

В заключение отметим, что многолетние насаждения являются специфическим объектом учета и их природа должна быть принята во внимание при определении методологии отражения операций, связанных с их закладкой, выращиванием, эксплуатацией и списанием. Большое значение имеют внутренние стандарты конкретного экономического субъекта. И поскольку положениями Инструкции N 157н и Инструкции, утвержденной приказом Минфина России от 06.12.2010 N 162н, четкий порядок учета многолетних насаждений не установлен, рекомендуем все принятые учреждением по данному вопросу решения, алгоритм действий профильной комиссии учреждения и разработанные формы первичных документов закрепить в своей учетной политике.

Рекомендуем также ознакомиться со следующим материалом:

— Энциклопедия решений. Учет многолетних насаждений в госучреждении.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Критерий существенности устанавливается учреждением самостоятельно и утверждается в рамках учетной политики (абзац 7 п. 1 Методических рекомендаций, доведенных письмом Минфина России от 19.12.2014 N 02-07-07/66918). При определении критерия существенности следует принять во внимание норму ст. 15.11 КоАП РФ, согласно которой искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10% признается грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности.

Источник статьи: http://consalting.pravovest.ru/news_open.asp?id=4823

Форма 405-АПК. Акт на списание многолетних насаждений

В организациях, которые занимаются сельским хозяйством, используется акт на списание многолетних насаждений. Как видно из названия, его оформляют при процедуре списания многолетников. Осмотром объектов и заполнением бланка занимается специальная комиссия. Рассмотрим особенности заполнения формы.

Общие сведения

Насаждения списывают, когда они теряют свое производственное значение. Это происходит обычно после истечения периода биологического плодоношения. Также списание осуществляется, если насаждения нецелесообразно использовать: имели место стихийные бедствия или зафиксирована сильная изреженность (больше 70%).

Составление акта ложится на плечи специальной комиссии. Ее формирует руководитель компании своим приказом. В состав обязательно должны входить бригадир или агролесомелиоратор, бухгалтер, юрист или другие работники, выполняющие аналогичные функции.

В документе указывают информацию о насаждениях, времени посадки, стоимости и т.д. На обороте отмечают результаты раскорчевки.

Подписать документ должны все члены комиссии. Затем его утверждает глава фирмы, а потом акт направляют в бухгалтерию, где свою часть записей делает бухгалтер.

Важно! Списывать с баланса многолетники нужно только после полной их раскорчевки.

О форме 405-АПК

Форма 405-АПК для акта на списание многолетних насаждений была утверждена приказом Минсельхоза от 16 мая 2003 года №750 и согласована письмом Госкомстата от 10.04.2003 №КЛ-01-21/1381. Она была обязательной к применению, но в 2013 году в связи с выходом ФЗ №402 от 6 декабря 2011 года («О бухгалтерском учете») все унифицированные формы стали лишь рекомендованными к применению.

С этого времени компании получили право использовать в работе бланки, сформированные самостоятельно под свои нужды. Чтобы быть действительными, первичные учетные документы должны иметь ряд обязательных реквизитов (они перечислены в п. 2 ст. 9 ФЗ №402), поэтому формы, разработанные организациями самостоятельно, должны их включать в полном составе.

К сведению! Любое свое решение о применении тех или иных форм нужно будет прописать в учетной политике организации.

Заполняем акт на списание многолетних насаждений

Сначала заполняют шапку документа. Нужно указать такие сведения:

- Номер акта.

- Номер формы по ОКУД.

- Дату составления документа.

- Название компании и ее код по ОКПО.

- Номер отделения и/или бригады.

Рядом расположен гриф «Утверждаю» для руководителя организации. Он должен заполнить все необходимые графы, после того как акт будет заполнен полностью и проверен.

Далее указывают состав специальной комиссии (должности и ФИО), каким документом она была назначена, какие многолетние растения были осмотрены.

После этого нужно внести информацию о насаждениях в таблицу. Что нужно указать:

- Порядковый номер записи. Для каждого участка нужно заполнять отдельную строку.

- Инвентарный номер.

- Породу и сорта многолетника.

- Площадь участка.

- Год посадки.

- Год перевода насаждений в эксплуатацию.

- Сколько кустарников или деревьев числится на участке по данным последней инвентаризации.

- Каково наличие пригодных кустов или деревьев на 1 га площади.

- Процент изреженности насаждений.

- Дебет и кредит.

- Первоначальную стоимость объекта.

- Сумму износа.

Далее комиссия пишет свое заключение о состоянии насаждений, и каждый член расписывается в подтверждение указанных данных. Затем расписывается главный бухгалтер сельхозорганизации.

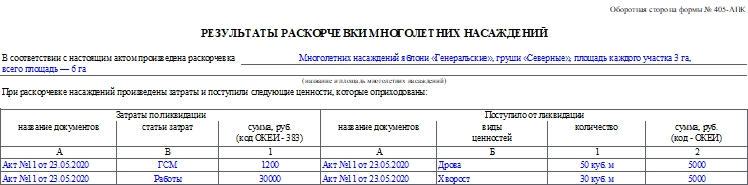

На оборотной стороне отражают результаты раскорчевки. Нужно указать, какие затраты были произведены при раскорчевке насаждений, а также какие ценности были при этом получены и оприходованы.

Нужно указать в таблице следующую информацию:

- название документов, подтверждающих затраты по ликвидации;

- статьи затрат;

- сумму;

- название бумаг, подтверждающих поступление ценностей от ликвидации;

- виды ценностей;

- количество и стоимостное выражение.

После этого бухгалтер записывает результаты ликвидации и ставит свою подпись.

Источник статьи: http://assistentus.ru/forma/405-apk-akt-na-spisanie-mnogoletnih-nasazhdenij/